Mit Win-CASA 2020 und dem aktuellen Service-Stand vom 17.02.2021 wurde die Nebenkosten-Abrechnung für gewerbliche Mieter angepasst.

Die Steuersenkung – allgemeine Informationen

aus Gründen der … wurde … die Mehrwertsteuer von 16% auf 19

Abrechnung für gewerbliche Mieter im Zeitraum der MwSt.-Senkung

Es wird nun bei den Ausgabekonten pro einzelne Buchung der entsprechende MwSt.-Satz von 16% bzw. 19% als Hauptlast trägt Nebenlast weiter berechnet. Gemäß § 27 Abs. 1 Umsatzsteuergesetz (UStG) ist für die Anwendung des abgesenkten Steuersatzes maßgebend, wann die Leistung ausgeführt wird. Die temporäre Absenkung der Umsatzsteuer wirkt sich auch auf die Nebenkosten aus.

Findet zum Beispiel eine Ablesung der Zählerstände von Allgemeinstrom oder anfallende Kosten für Schornsteinfeger zwischen dem 1.7.2020 und dem 31.12.2020 statt, gilt für die Leistung grundsätzlich der reduzierte Umsatzsteuersatz von 16 %. Teilabrechnungen für Januar bis Juni 2020 unterliegen einem Umsatzsteuersatz von 19 %, Teilabrechnungen für Juli bis Dezember 2020 einem Steuersatz von 16 %. Dies gilt für Kosten, die nach Anteilen oder x Tage Schlüssel anfallen.

Kosten, die nach einem Festbetragsschlüssel oder Zählerständen umgelegt werden, müssen aufgrund der Steuersenkung gegebenenfalls getrennt behandelt werden.

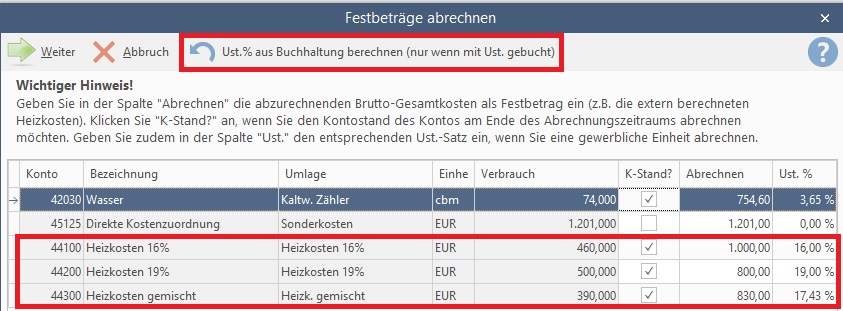

Bei Festbeträgen kann es vorkommen, dass Ihr Abrechnungsunternehmen die Kosten pro Einheit in Kosten mit 16% und mit 19% aufteilt. Um das korrekt in Win-CASA darstellen und abrechnen zu können, sollten drei verschiedene Festbetrags-Schlüssel erstellt werden. Beim ersten Schlüssel geben Sie die Festbeträge aller privaten Mieter ein, in dem zweiten jeweils den Anteil an den 16%-Kosten und im letzten den jeweiligen Anteil an den 19%.

Wird die Abrechnung erstellt, muss in dem Fenster „Festbeträge abrechnen“ darauf geachtet werden, dass bei den entsprechenden Konten in der letzten Spalte der korrekte Steuersatz hinterlegt ist.

In dem Fenster „Festbeträge abrechnen“ kann es zu folgenden Konstellationen kommen:

-

- In der letzten Spalte sind 16% oder 19% angegeben. In diesem Fall werden diese Kosten auch entsprechend diesem Steuersatz weiterberechnet, ohne separate Aufteilung der Zeiträume oder gebuchten Steuersätze.

- In der letzten Spalte sind weder 16% noch 19% hinterlegt:

In diesem Fall wird geprüft, ob der Wert in der Spalte „Abrechnen“ dem des Kontosaldo entspricht, wenn ja, wird ähnlich wie bei den anteiligen Kosten geprüft, welche Buchungen außerhalb des gesenkten Steuersatzes liegen und welche innerhalb und dementsprechend weiterberechnet. Nur in dem Fall, dass der Wert in „Abrechnen“ sich vom Kontosaldo unterscheidet, muss Win-CASA zeitanteilig rechnen (Tage des geminderten Steuersatzes gegenüber dem gesamten Abrechnungszeitraumes)

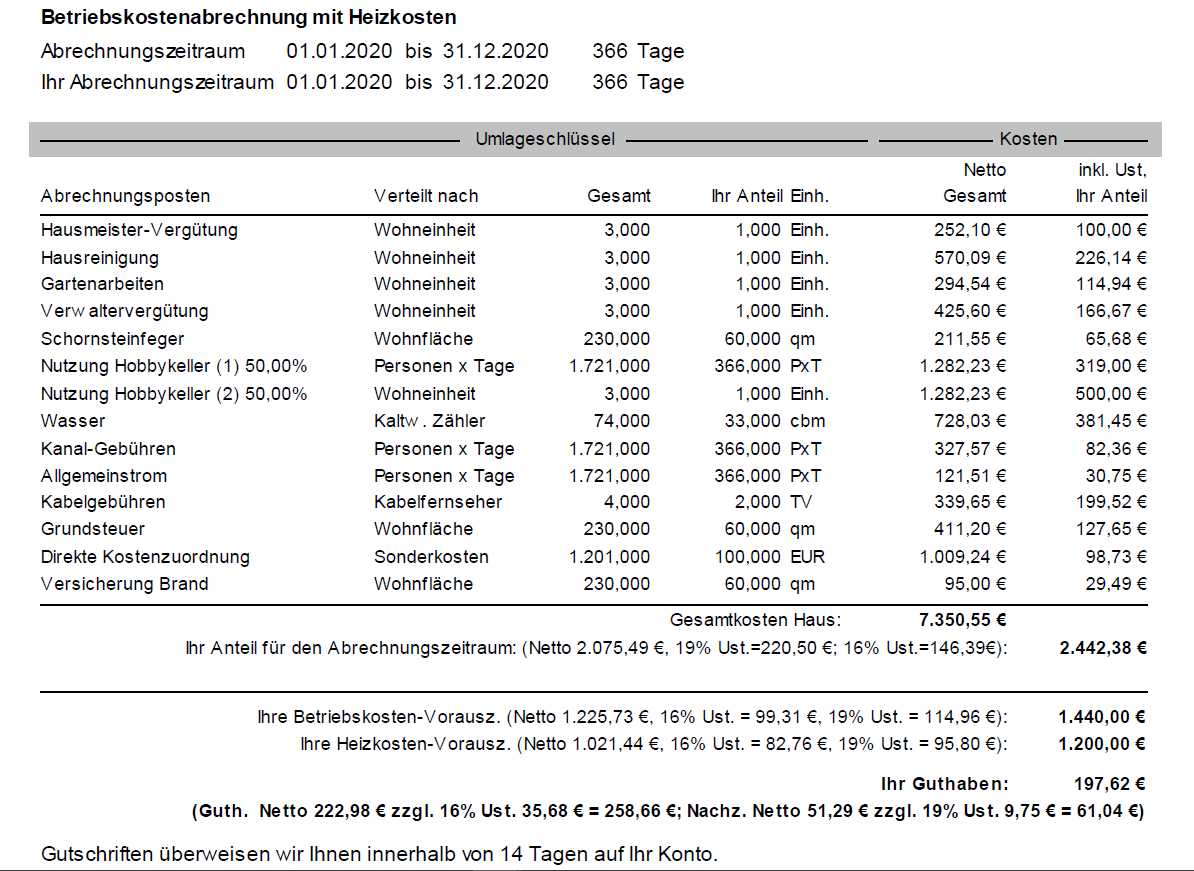

Zusätzlich ist es erforderlich, dass Guthaben und Nachzahlungen ebenfalls getrennt nach 16% und 19% dargestellt werden. Somit werden alle Vorauszahlungen mit 16% gegen die anteiligen Ausgaben mit 16% gerechnet, ebenso mit 19%. Beim Sollstellen der Guthaben und Nachzahlungen erscheint in der Summe nur der Gesamtbetrag, allerdings werden pro gewerblichen Mieter zwei Abrechnungsergebnisse ins Soll gestellt und somit auch überwiesen bzw. per Lastschrift eingezogen (sofern eine Einzugsermächtigung vorliegt). Daher besteht durchaus die Möglichkeit, dass Mieter aus dem 1. Halbjahr ein Guthaben und dem 2. Halbjahr eine Nachzahlung haben. Sollte dies der Fall sein, können diese beiden Positionen auch über die Buchhaltung verrechnet werden.

Weitere Informationen zur Abrechnungserstellung in Win-CASA finden Sie hier.

Ein Kommentar

Taipeh40

Vielen Dank für den informativen Beitrag. Sehr interessante und hilfreiche Tipps zu Steuerrecht.